")

519-0164")

360-0050")

")

606-9486")

")

")

")

")

")

")

– 급증과 승단증 수여식")

")

")

")

메디케어와 메디칼의 양로병원 혜택 제공: 엔젤라 장 보험 (323) 707-4242")

")

")

”")

")

")

은 언제 필요한가요?(글: 샤론 윤)")

만약 여러분이 집을 사는 것에 대해 생각하고 있다면, 여러분은 아마도 주택담보 대출금리가 상승하고 있다는 것을 들었을 것이고 그것이 여러분에게 무엇을 의미하는지 궁금해 하셨을 것입니다.

올해 주택담보 대출금리가 2% 이상 올랐기 때문에 이것이 주택 소유계획에 어떤 영향을 미칠지 생각해 보는 것은 당연합니다.

오늘날, 구매자들은 두 가지 방법 중 하나로 반응하고 있습니다. 금리가 더 오르기 전에 지금 구매하기로 결정을 내리거나, 금리가 떨어질 것을 기대하며 구매가 끝나기를 기다리고 있습니다.

왜 그렇게 많은 구매자들이 구매를 기다리기 보다는 금리가 더 오르기 전에 지금 구매하기로 결정을 했는지 이해할 수 있는 몇 가지 맥락에 대해 알아보겠습니다.

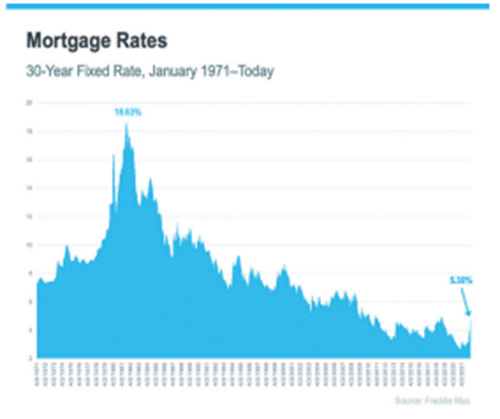

현재 모기지 금리와 과거 데이터 비교

지금 구매를 결정하는 데 도움이 될 수 있는 한 가지 요인은 오늘날의 주택담보 대출금리가 과거 데이터와 어떻게 비교되는가 하는 것입니다.

최근의 평균 30년 고정금리보다는 높지만, 1971년 이후 금리가 어느 정도인지 더 큰 그림을 보면 최근의 고정금리 수준은 여전히 비교적 낮습니다(아래 그래프 참조).

퍼스트 아메리칸의 수석 이코노미스트 마크 플레밍은 이렇게 설명합니다.

“역사적 맥락이 중요하다. 평균 30년 만기 고정 주택담보 대출금리는 5.5%로 역사적 평균인 거의 8%에 한참 못 미치는 수준입니다.”

만약 당신이 지금 살 것인지 아니면 기다릴 것인지를 결정한다면, 이것은 중요한 맥락입니다. 오늘날의 주택담보대출 금리는 여전히 지난 수십 년보다 상대적으로 낮은 금리를 유지할 수 있는 기회를 제공합니다.

금리가 더 오를 경우 어떻게 됩니까?

지금 행동에 나선 구매자들 또한 올해 금리가 꾸준히 올랐다는 것을 알고 있으며, 그들은 더 이상의 인상보다 앞서 나가기를 열망하고 있기 때문에 그들의 행동을 취하려는 동기부여를 받고 있습니다.

왜죠? 주택담보대출 금리가 오르면, 주택 구입에 대한 매달 주택담보대출 상환액에 영향을 미칩니다.

기본적으로 기다리면 집을 사는 데 돈이 더 들 것 가기 때문입니다. 전문가들은 앞으로 몇 달 안에 주택담보대출 금리가 오를 것이라고 말합니다.

퍼스트 아메리칸의 수석 이코노미스트 오데타 쿠시는 이렇게 설명합니다.

“계속되는 인플레이션 압력은 앞으로 몇 달 동안 주택담보대출 금리를 훨씬 더 높일 가능성이 있습니다.”

따라서 지금 구매할 준비가 되어 있고 재정적으로 여유가 있다면, 위험을 무릅쓰고 구매하는 것이 더 합리적일 수 있습니다.

National Association of Realters의 수석 이코노미스트 Nadia Evangelou는 다음과 같이 말합니다.

“더 높은 금리가 눈앞에 다가왔기 때문에, 저는 지금 당장 주택 구입을 보류할 이유가 없다고 봅니다.

경제적으로 안정감을 느낀다면 집을 찾기 시작해야 합니다.”

결국, 언제 집을 사야 하는지에 대한 완벽한 조언은 없습니다. 당신이 무엇을 해야 하는지는 당신의 목표, 당신의 재정, 그리고 당신의 개인적인 상황에 달려있습니다. 이 정보는 지역 부동산 전문가의 도움을 받아 귀하에게 가장 적합한 정보를 바탕으로 결정하세요. 모기지 보고서가 가장 잘 요약합니다.

“지금 구입해야 할지 아니면 더 나은 거래를 기다려야 할지 고민하고 있다면, 조만간 구입하는 것이 현명할 것입니다. 즉, 집을 사는 것은 항상 개인적인 결정입니다.

2022년 매입 여부는 본인의 재정상황과 거주 지역 주택시장에 따라 달라집니다.

많은 구매자들에게, 주택담보대출 금리의 상승은 그들이 금리가 더 오르기 전에 지금 행동하고 구매하도록 동기를 부여하고 있습니다.

어떤 움직임이 당신에게 가장 좋은지 결정하기 위해 전문가에게 조언을 구하세요.